Image

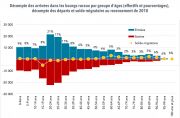

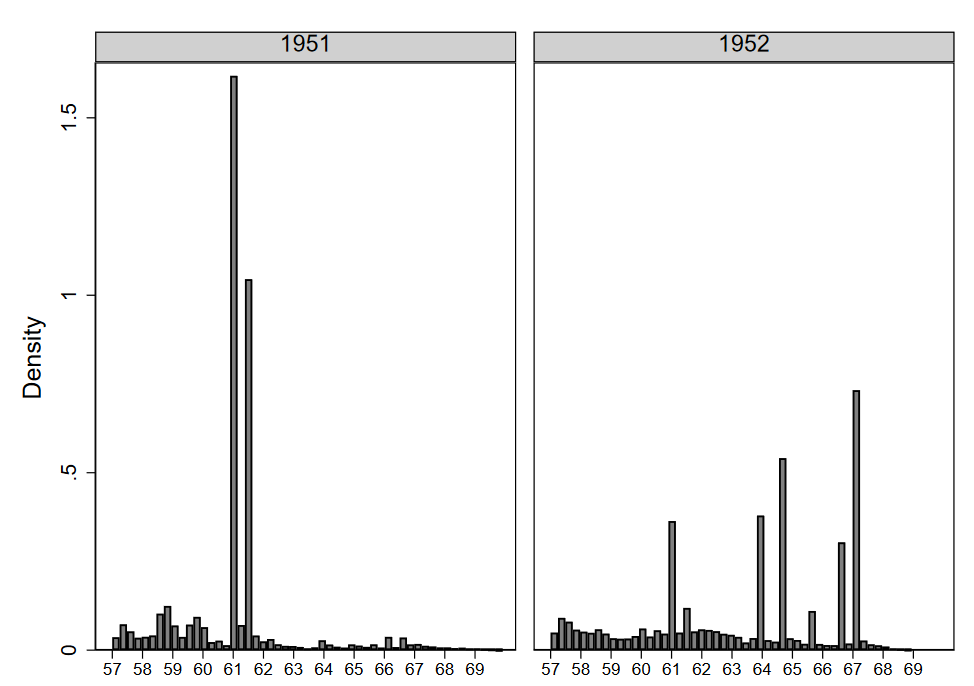

Répartition de l'âge de départ des femmes retraitées ayant cotisé 35 ans, concernées ou non par la réforme (nées en 1952 et en 1951)

Source : Données administratives de l'INPS, échantillon de femmes retraitées nées en 1951 ou 1952 (observations entre 2008 et 2020).

Elena BASSOLI, économiste, s'est intéressé aux comportements de départ à la retraite en analysant les effets d'une réforme italienne majeure (Monti-Fornero, 2012) : en conservant le nombre minimum d'années de cotisation à 20 ans, elle a repoussé de 60 à 64 ans l'âge minimal pour percevoir une pension complète, à compter de la génération 1952. Avec Ylenia BRILLI, Elena BASSOLI a examiné l'effet de cette réforme pour les femmes, qui sont particulièrement exposées à des difficultés financières durant la retraite.

Le chiffrage de l'effet de la réforme s'appuie sur le dispositif de départ anticipé proposé aux Italiennes : un âge de départ minimal de 57 ans, dès 35 années de cotisation, avec un calcul de pension spécifique. La réforme n'a pas changé cet âge, mais au prix d'une baisse allant jusqu’à 30% de la pension complète. Cette pénalité a-t-elle incité les femmes à travailler jusqu'à 64 ans ? L'étude répond à cette question par une analyse de différence en discontinuité, comparant l'âge auquel les femmes ayant cotisé 35 ans partent à la retraite selon qu'elles sont nées en 1951 ou 1952. La base de données des retraitées montre qu'entre 2011 et 2020, les départs sont massivement concentrés entre 61 et 62 ans dans la cohorte de 1951 alors que la distribution devient très étalée dans la cohorte de 1952. Pour autant, 47.22% de ces dernières sont parties avant 64 ans et l'âge moyen de départ a diminué de 61 ans et 7 mois à 60 ans et 11 mois. La réforme a poussé nombre de femmes à opter pour une sortie précoce, au prix d'une pénalité financière estimée à 15% de leur pension par rapport à la génération non concernée.

Des réformes graduelles auraient probablement évité un si grand recours à cette modalité de sortie monétairement pénalisante.

Elena BASSOLI, post-doctorante Paris School of Economics

Références :